どうも、しがないメーカー営業からFPに転身した夫です。

本日はズバリ、「小学生でも分かる投資の基本」をお話しします。

みなさん、投資してますか?

世間では投資せよ投資せよと叫ばれてますが、ちゃんと理解してますか?

「とりあえずやってみよう、みんなやってるし」では長くは続きません!これだけは言えます。

自分たちは何のために投資をしているのか、そもそも投資とは何なのか、ここを徹底的に解説いたします。

本日のお品書き

リスクとリターンを知ろう

投資はギャンブルじゃない

投資ってなんですか?

そもそも投資って言葉はどんな意味なんでしょう。

投資とは:利益を得る目的で事業などに資金を出すこと。比喩的に、将来の利益のために多額の金銭を投入すること(Google辞書)

今あるお金を「有望なヤツ」に預けて、将来的に自分の利益を得る、これが投資ですね。

要は、自分のお金を誰かに増やしてもらうということです。

自分の力では限界がありますが、誰かに手伝ってもらうと効率もスピードも段違いですよね。

では誰の力を借りられるのか、投資先の種類を見てみましょう。

- 株式:事業への投資。会社にお金を預け、儲けてもらって分け前をもらう。

- 債券:国や企業へお金を貸して返済利息をもらう。

- FX:Foreign eXchange=外国為替。違うお金に変えて価値の差で儲ける。

- 不動産:土地、建物への投資。将来その土地や建物を欲しい人が増えると儲かる。

- コモディティ:モノへの投資。時計とか貴金属とか、価値が高まると儲かる。

- 仮想通貨:全世界共通のお金(仮)。お金として認められると価値が高まる。

- 自己:自分への投資。将来の自分が今よりも優れていれば儲けられる。

それぞれご紹介しましたが、全て将来の期待値によって価値が変化します。

「必ず将来価値が高まる」なんてことは全てにおいて断定できません。これがリスクです。

次の項目ではリスクとリターンについて考えてみましょう。

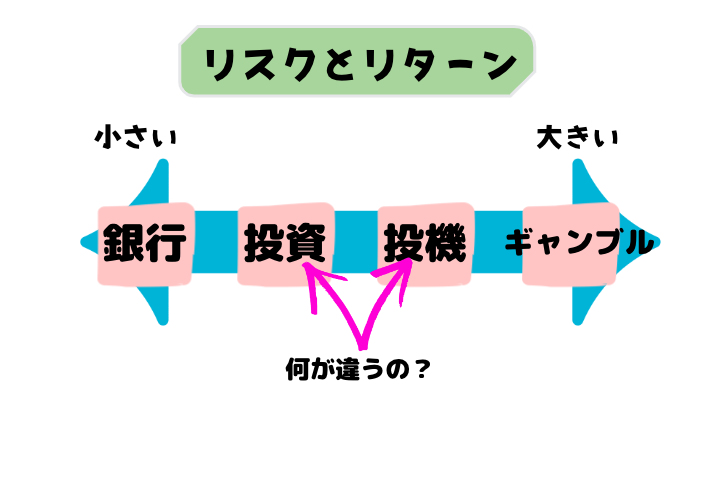

リスクとリターン

誰もが「お金を増やしたい!」と考えるのではないでしょうか?

しかし簡単にお金を何倍にも増やせる機能は、残念ながらこの世には存在しません。

ある程度お金を増やすためにはそれ相応のリスクが付きものです。

ではお金を増やす方法とリスクとリターンの関係を考えてみましょう。

リスクリターンの順に小さいものから

- 銀行:言わずと知れたお金の預け先。現在は年間0.001%で増えていく。

- 投資:今流行りのお金を増やす手段。

- 投機:投資とよくごちゃ混ぜで考えられるもの。

- ギャンブル:一発逆転。一攫千金。運が良ければ大金持ちになれる。

「投資はギャンブル」と捉える人は少なからずいらっしゃるのではないでしょうか?

しかし、それは「投資」と「投機」をごちゃ混ぜで考えてしまっているのでは?

次の項目でしっかり解説いたします。

投資はギャンブルじゃない

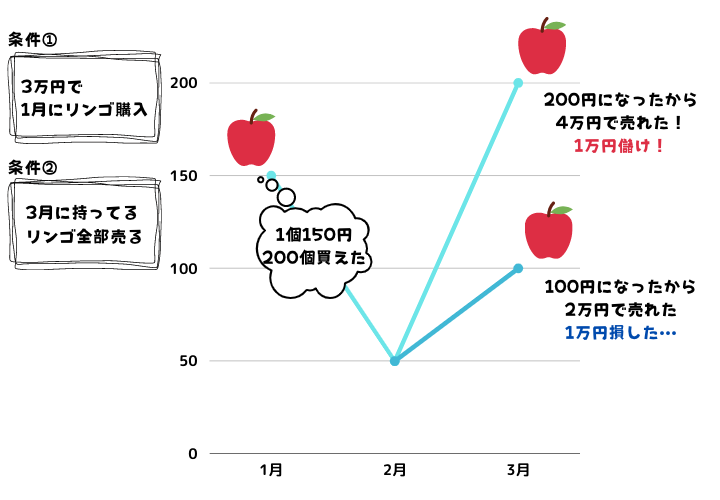

例えば、3万円を持ってリンゴを買いに行くとします。

条件として、①3万円で1月にリンゴを購入、②3月に持っているリンゴを全て売る

この場合、2つの値動きとなったリンゴは結果どうなったのか。

3月に200円まで値上がりしたリンゴは200個×200円=4万円となり、1万円儲けることができた。

一方、100円に値下がりしたリンゴは200個×100円1=2万円となり、1万円損することになった。

上記の例は、安い時に買い高い時に売れば利益が得られるが、買った時より値段が下がれば損をする。

安い機会に資金を投じる必要があることから、投機と呼ばれる性質がある。

いつが一番安くなるのか、それは誰にも分からない。ということはギャンブル的要素が比較的高くなる傾向にあると言えます。

では、投資とはどういう性質なのか。

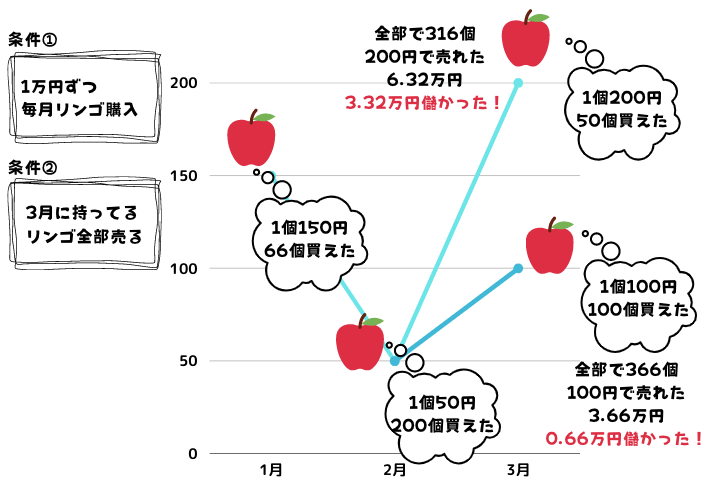

条件として、今度は①1万円ずつ毎月リンゴを買う、②3月に持っているリンゴを全て売る

この場合を見てみましょう。

この場合、2月の値下がり時期には1月より多くのリンゴを買うことができます。

値上がりした時はリンゴの購入数は少なくなりますが、全てのリンゴを200円で売ることができるので、3ヶ月間で購入できた個数316個×200円=6万3,200円となり、3万3,200円儲けることができました。

次に100円に値下がって売る結果となったリンゴは、1月より多くのリンゴを買うことができるので、3ヶ月間で購入できた個数366個×100円=3万6,600円となり、6,600円儲けることができました。

この考え方をドルコスト平均法と言います。

一括投資をするより、分割投資をすることでリスクを軽減させることができる。

ただし、ドルコスト平均法は万能ではありませんし、場合によっては一括投資の方がリターンが大きくなることもあります。

例えば、最終的なリンゴの価格が下落していれば損をしますし、リンゴの価格が右肩に上がり続ければ一括投資の方がリターンは高くなります。

あくまでリスクを軽減させる方法なので、この方法なら絶対損しない訳ではありませんのでご注意を。

まとめ

いかがでしたでしょうか?

今回は基本中の基本の話をさせていただきました。

お金はほっといても増えませんので、誰かの力を借りたいがリスクはできるだけ避けたい。

そうお考えの方々に少しでもお役に立てれば嬉しいです。

お金の知識を身につけて、将来お金に困らない生活を送っていきましょう!

ドルコスト平均法の説明グラフは分かりやすくするためのもので、必ず分散投資の方が利益が出ることを説明したものではありません。